.png)

Resultados reales de personas con buenos ingresos que por fin tienen un sistema financiero que funciona.

Lorem ipsum dolor sit amet, consectetur adipiscing elit.

Personas reales que ahora viven tranquilas con lo que ya tienen. Estas son algunas de las transformaciones de quienes han estado en nuestro programa.

Carlos empezó a ganar mucho más trabajando como chef privado, pero gastó al mismo ritmo para sostener ese estilo de vida hasta terminar en números rojos. Entendió que el problema estaba en la estructura, no en los ingresos, y dejó de gastar por aparentar. Hoy ya bajó su deuda a la mitad y empezó a construir su canasta de tranquilidad.

Juan Camilo y María José llevaban un año viviendo juntos con un acuerdo básico de dividir gastos, pero sin estructura para construir a futuro y con la deuda de tarjeta de ella creciendo cada mes. Repartieron roles sin fusionar cuentas: ella se enfocó en salir de deudas mientras él construía la canasta de tranquilidad de ambos. El proceso también les abrió conversaciones sobre patrimonio, deuda y sus historias con el dinero que antes no tenían.

Daniela sabía en teoría cómo debía manejar su dinero, pero no se había sentado a revisar sus gastos reales e invertía improvisando, siguiendo recomendaciones de terceros. Construyó una canasta de más de ocho meses y pasó a invertir con un criterio propio, entendiendo qué modelo le sirve a ella. También aprendió a anticipar los gastos no recurrentes que antes la tomaban por sorpresa.

Ana volvió a Colombia tras vivir fuera y llegó sin orden en sus finanzas, con deudas y siguiendo métodos que no le funcionaban, como anotar cada gasto mínimo. Redujo su deuda a la mitad al entender la lógica del interés y qué le drenaba cada mes, y convirtió su ahorro en una canasta de tranquilidad con un objetivo definido, en lugar de un colchón guardado sin sentido.

Vero evitaba sus finanzas porque le generaban ansiedad, y entró al programa en plena preparación de su matrimonio, sola y antes de involucrar a su esposo, para organizarse ella primero. Pasó de gastar con culpa a tener claridad total de su plan, y vivió su boda sin la angustia de antes. El proceso también abrió con su pareja una conversación sobre dinero que nunca habían tenido.

Nicolás y Pilar ahorraban, pero cada vez que tocaban el tema del dinero aparecía el reclamo y la culpa, y ninguno de los dos venía del mundo financiero. Aprendieron a sentarse a hablar de plata sin juzgarse, salieron de casi 20 millones en deuda de tarjeta y empezaron a provisionar los gastos no frecuentes que antes los agarraban por sorpresa. Hoy toman decisiones como equipo y ya piensan en el futuro de su hija.

Eloy tenía sus finanzas en orden, pero sentía culpa cada vez que gastaba y no había separado una canasta de tranquilidad porque invertía casi todo su ahorro. Entendió la diferencia entre gastar con estructura y gastar con miedo, y construyó el respaldo que le faltaba. Hoy toma decisiones sobre su dinero sin la presión ni la culpa de antes.

Pasó de pagar solo mínimos sin estrategia a un plan de pagos estructurado por tasas de interés. Dejó de usar tarjetas para urgencias implementando gastos prepagados, y ganó el criterio para negociar reducciones con bancos por su cuenta. Su satisfacción financiera subió de 2-3 a 8 sobre 10.

Pasaron de un Excel propio que no funcionaba a dejar de pensar en dinero constantemente. Implementaron fiducias, dividieron ingresos en bolsillos con propósito, y convirtieron el cuadro de mando en "la fuente de la verdad" para resolver conflictos y tomar decisiones de vida como pareja.

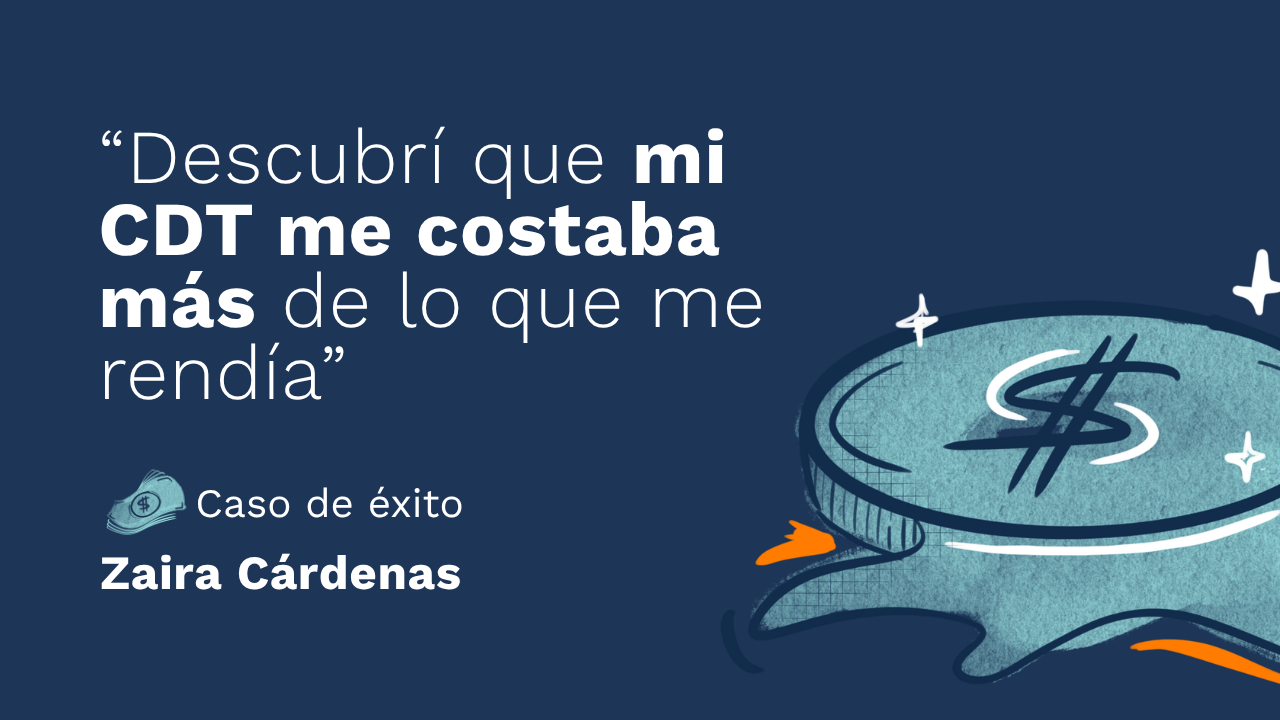

Descubrió con el cuadro de mando que su CDT rendía menos que lo que pagaba de intereses. Liquidó la deuda, estructuró su canasta de tranquilidad con ahorro recurrente en una Fiducuenta, y pasó de ver las finanzas como algo ajeno a tener claridad sobre cada peso de su salario.

Pasó de acumular conocimiento sin actuar a tener control total de sus movimientos diarios. Cambió su relación con el dinero: de "números fríos" a herramienta de libertad. Personalizó las herramientas a su realidad como profesional digital y sabe exactamente cuánto puede gastar, invertir y disfrutar.

Con los mismos ingresos, pasaron de sacar de ahorros para pagar deudas a sentir que siempre les sobra para invertir. Cambiaron gasto impulsivo por planificación de compras a 3 meses, y unificaron finanzas como pareja para enfrentar casa y matrimonio sin estrés.

Pasó de un manejo reactivo y manual a automatizar sus gastos y planear los no frecuentes. Desarrolló curiosidad técnica que la llevó a explorar ETFs. Convirtió su cuadro de mando en una herramienta real de administración del tiempo, no solo de gastos.

Recién casados sin estructura en común. Identificaron gastos hormiga que creían normales, vendieron dos carros que les "quemaban" dinero, eliminaron gastos superfluos y construyeron un plan a corto, mediano y largo plazo con canastas con propósito definido.

Pasó de no saber en qué se iba su dinero a tener claridad absoluta con el cuadro de mando. Dejó las apps de seguimiento diario que le quitaban paz y ahora solo revisa sus finanzas una vez al mes. Desarrolló un plan de vida que conecta metas con capacidad real de inversión.

Agenda sin costo tu sesión de claridad y entiende exactamente qué necesita tu situación financiera.